Codice IBAN: cos’è e come si calcola

Il codice IBAN è l’identificativo di un qualsiasi conto corrente bancario. Al suo interno sono infatti indicate le coordinate bancarie di un conto corrente, in modo da poterne conoscere il numero, la Banca in cui è stato aperto, la filiale, lo Stato e così via.

Si tratta di un codice la cui conoscenza è necessaria per effettuare alcune operazioni bancarie, come ad esempio i bonifici o i versamenti.

Cos’è il Codice IBAN

IBAN è un acronimo, che abbrevia International Bank Account Number; si tratta di una stringa di cifre e lettere lunga 27 caratteri, che permette di identificare in modo preciso qualsiasi conto corrente a livello internazionale.

La sua adozione risale al 2008, quando gli istituti di credito a livello europeo sono stati obbligati dalla ECBS (European Commettee for Banking Standards) ad applicare il medesimo standard alle coordinate bancarie di qualsiasi conto.

In pratica si tratta di un semplice strumento che consente di effettuare operazioni bancarie su un conto senza temere di commettere errori. Prima del 2008 era necessario indicare il codice ABI della banca in cui era stato aperto il conto, il CAB per identificare la singola filiale e il numero di conto corrente su cui effettuare un versamento, o operazioni di altro genere.

L’introduzione dell’IBAN ha di fatto rivoluzionato questo settore, in quanto ora a livello internazionale è più semplice individuare un conto corrente. Tale modifica è stata preceduta dall’introduzione, nel 2003, del BBAN, codice simile all’IBAN ma più corto e utilizzabile solo a livello nazionale.

Come si compone l’IBAN

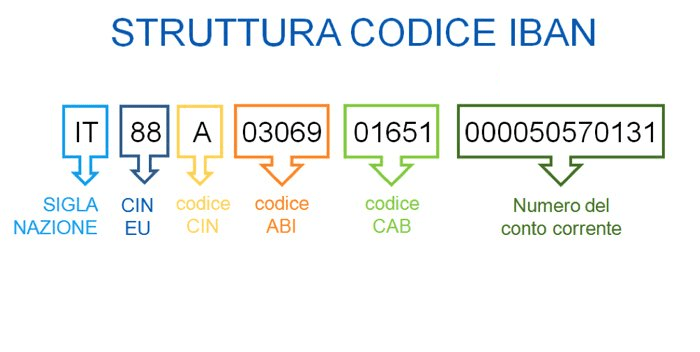

La parte iniziale della stringa di caratteri è costituita da due lettere che indicano il Paese in cui si è aperto il conto e da due cifre che fungono da codice di controllo; è stata in sostanza aggiunta al BBAN per dargli un significato a livello internazionale.

Il resto della stringa di cifre e lettere è di fatto il BBAN che si utilizza per bonifici e altre operazioni a partire dal 2003.

Al suo interno leggiamo, in successione:

- il CIN, ossia una cifra di controllo calcolato utilizzando uno specifico algoritmo. Comprende una singola lettera dell’alfabeto e permette di verificare che il resto del codice sia corretto.

- l’ABI (Associazione Bancaria Italiana), si tratta di un codice costituito da 5 cifre attribuito ad ogni istituto bancario dall’associazione bancaria italiana. Ovviamente se si possiedono più conti nella medesima banca questo numero sarà sempre uguale.

- il CAB (Codice di Avviamento Bancario) permette invece di identificare la precisa filiale di apertura del conto. Anche questo codice è costituito da 5 numeri.

- il numero di conto corrente, costituito da 12 caratteri, per lo più numeri. In alcuni casi il codice, più corto, è allungato utilizzando degli zeri.

A cosa serve il codice IBAN

Il codice IBAN, come dicevamo, è necessario per poter effettuare operazioni bancarie sul proprio conto corrente, o anche su prodotti di altro genere, come ad esempio i conti deposito.

Trattandosi di un numero univoco permette al singolo correntista di effettuare versamenti sul proprio conto, di richiedere accrediti di vario genere o di indicare in modo preciso il proprio conto corrente per addebiti ricorrenti, come avviene ad esempio in alcuni Comuni per il pagamento dei tributi e della varie tasse da versare nel corso dell’anno.

Avendo a disposizione il codice IBAN del proprio conto si possono richiedere versamenti anche da terze persone, allo stesso modo con l’IBAN del conto corrente di un amico o parente, o di un fornitore, è possibile pagare un conto o fare un dono e così via.

A livello pratico l’adozione de BBAN prima e dell’IBAN poi hanno permesso di diffondere l’uso dei servizi di Home Banking. Senza questi codici infatti per ogni operazione da effettuare sarebbe ancora necessario recarsi in una filiale bancaria, in modo che l’impiegato allo sportello possa verificare i dati da noi indicati.

Utilizzare un codice univoco a livello internazionale permette infatti di eliminare le possibilità di errore; in precedenza era invece possibile che due omonimi con un conto corrente nella medesima banca potessero ricevere bonifici o richieste di denaro per fortuiti errori nella digitazione del numero di conto.

Calcolare l’IBAN

Avendo a disposizione esclusivamente il numero del proprio conto corrente, in alcuni casi costituito da una quantità irrisoria di cifre, è possibile risalire all’IBAN.

Per farlo è possibile ricercare online i codici ABI e CAB della filiale in cui si è aperto il conto, così come il codice del Paese; ad esempio per l’Italia tale codice è IT.

Visto però che esistono delle cifre deputate a controllare che tutti gli altri caratteri inseriti nell’IBAN siano corretti, che sono calcolate secondo particolari algoritmi, è possibile approfittare degli strumenti di calcolo del codice disponibili in rete.

In questi strumenti è possibile anche verificare che un IBAN di cui si è in possesso sia corretto; inserendo nello strumento esclusivamente le cifre del codice si ottengono tutti i dati che comprende, tra cui la specifica filiale in cui si è aperto il conto.

Carte di debito con codice IBAN

Il codice IBAN identifica in genere un conto corrente, o anche uno strumento simile.

In particolare negli ultimi anni sono nate delle carte prepagate su cui è stampigliato un codice IBAN.

A livello pratico queste carte funzionano come un conto corrente, nel senso che permettono di ricevere degli accrediti e degli addebiti, così come di effettuare bonifici o altre operazioni tramite il servizio di Home Banking.

Non sono però dei veri e propri conti correnti, visto che la singola carta funziona come una qualsiasi prepagata; ci permette di versare del denaro, che poi si potrà utilizzare per pagare gli acquisti o anche ritirare. Non si potranno però emettere assegni e neppure utilizzare l’IBAN come appoggio per una carta di credito.

Molti soggetti utilizzano le carte di debito con IBAN come fossero conti correnti low cost, visto che permettono di svolgere la gran parte delle operazioni necessarie. Queste carte non sempre sono soggette a costi mensili o annuali.

In alcuni casi è però necessario pagare una piccola quota ogni volta in cui si versano fondi sulla disponibilità della carta.

Per le specifiche condizioni è necessario verificare l’offerta di ogni singolo istituto di credito, numerose visto che oggi le carte con IBAN disponibili sono molte.